Silná opatření korigovala propady (Týden 14)

Po několika týdnech plných beznaděje se na trh opět vrátil život. Tedy jak na který. Třeba pražská burza si za týden polepšila o necelé dvě procenta. Jsou země, kde se měří jejich ekonomický úspěch hodnotou akciového indexu, který se snaží podporovat. A pak je tu Česká republika. Ale to je jiný příběh.

Centrální banky vytáhly do boje s virem a předhánějí se

v množství nových peněz a jejich rozdávání všem kolem sebe. Evropská

centrální banka nalije na trhy kapitál v hodnotě šesti procent hrubého

domácího produktu eurozóny a ruší jakýkoli limit pro nákup dluhopisů zemí

sloučených v eurozóně. Nejmocnější centrální banka planety, americký FED,

srazila úrokové sazby opět na nulu a zahájí výkup pokladničních poukázek a

hypotečních cenných papírů.

Společně s bankéři se do prvního šiku staví také

jednotlivé vlády. Americký balík opatření dosahuje hodnoty dvou bilionů dolarů

a jeho součástí jsou jak přímé platby občanům na jejich účty, tak také navýšení

podpory v nezaměstnanosti. V korporátní sféře si také přijdou na své.

Téměř 370 miliard dolarů je určeno pro výplatu mezd pracovníkům, kteří zůstali

vynuceně ve svých domovech. Z aktivity vlád a centrálních bank je cítit,

že jde skutečně do tuhého.

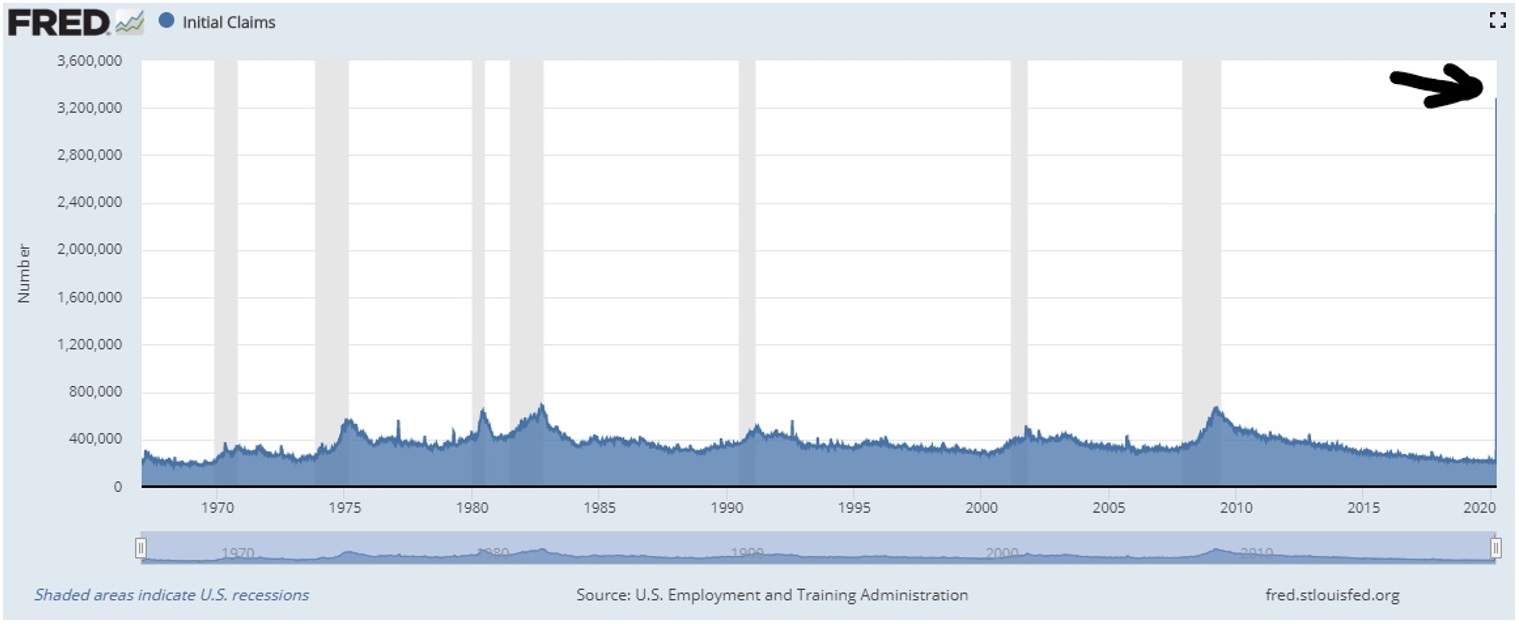

A je se čeho bát. Hlavním makroekonomickým údajem minulého

týdne byl počet nových žádostí o podporu v nezaměstnanosti ve Spojených

státech. Číslo, které bylo ohlášeno, doslova šokovalo všechny prognostiky.

Důvod šoku je zcela zřejmý. Téměř tři a čtvrt milionu

nových žádostí o podporu znamená násobně nejvyšší číslo v celé historii

amerického trhu práce! A je téměř jisté, že se ani v dalších týdnech

nesetkáme s čísly blížícími se původním hodnotám. Takový nárůst nezaměstnaných

do budoucna hrozí dramaticky snížit poptávku po zboží a může také ohrozit

schopnost splácet úvěry. Dalších silných makroekonomických dat se dočkáme v následujících

pěti dnech a bude to pravděpodobně hodně zajímavý týden.

Je silný růst, kterého jsme byli v právě skončeném

týdnu svědky, definitivní obrat k lepšímu, a viděly akciové indexy svoje

dno? Upřímně o tom pochybuji. Pohled na hlavní medvědí trhy minulosti ukazuje

na to, že prakticky vždy došlo nejprve k retestu nejnižších dosažených

úrovní a ne vždy byl takový opětovný test úspěšný. Ani šíření viru na světě a

ve Spojených státech, které jsou nyní hlavním ohniskem nákazy, nijak

nepolevuje. Naopak, nadále exponenciálně roste.

Ani sentiment na trhu není nijak přehnaně optimistický. Po

krátkém návalu optimismu, kdy hlavní pozitivní roli sehrály dravé růstové

akcie, začínají peníze investorů opět proudit především do klidných a

bezpečných přístavů akciového trhu.

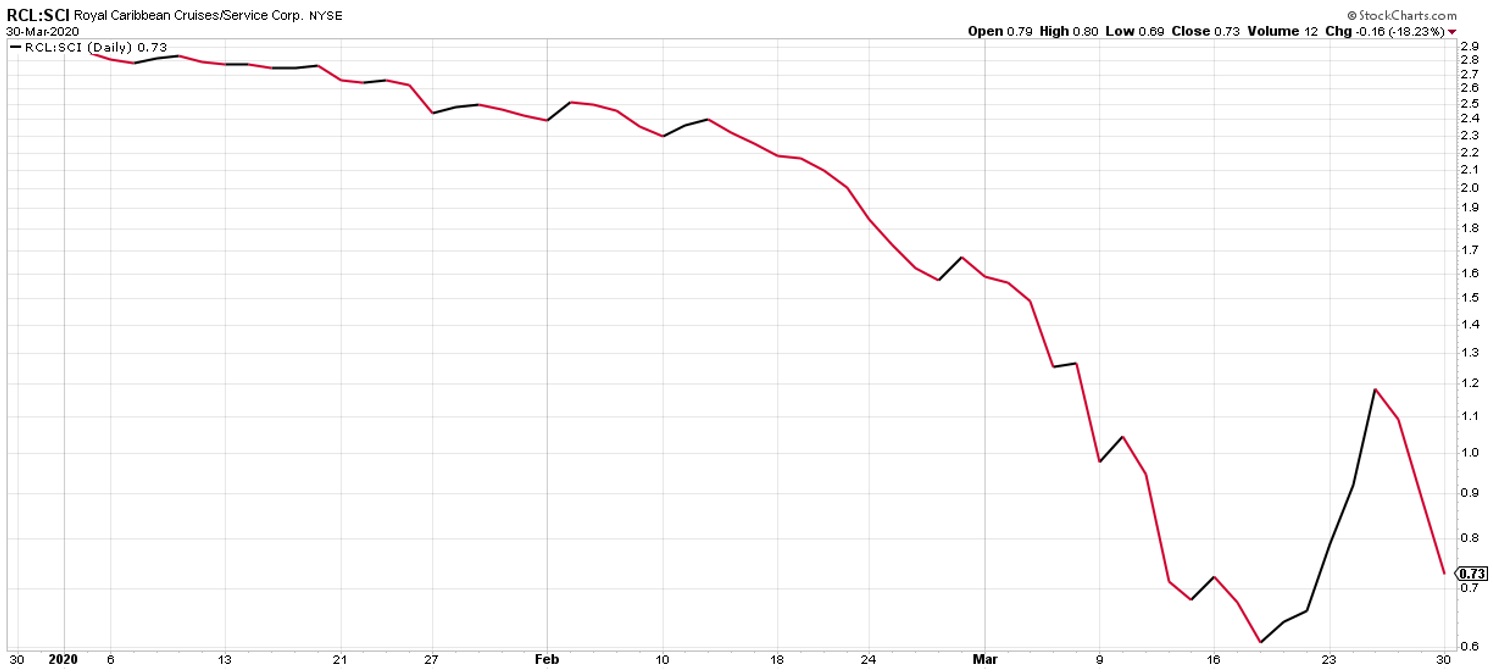

Svědčí o tom možná trochu morbidní srovnávací graf vývoje

cen šířením viru silně postižených akcií Royal Caribbean Crusises a akcií velké

americké pohřební služby. Po týdnu, v němž se zdálo, že investoři své

peníze opět posílají do rizika, se v posledních několika dnech vývoj opět

otáčí ve prospěch „jistého byznysu“.

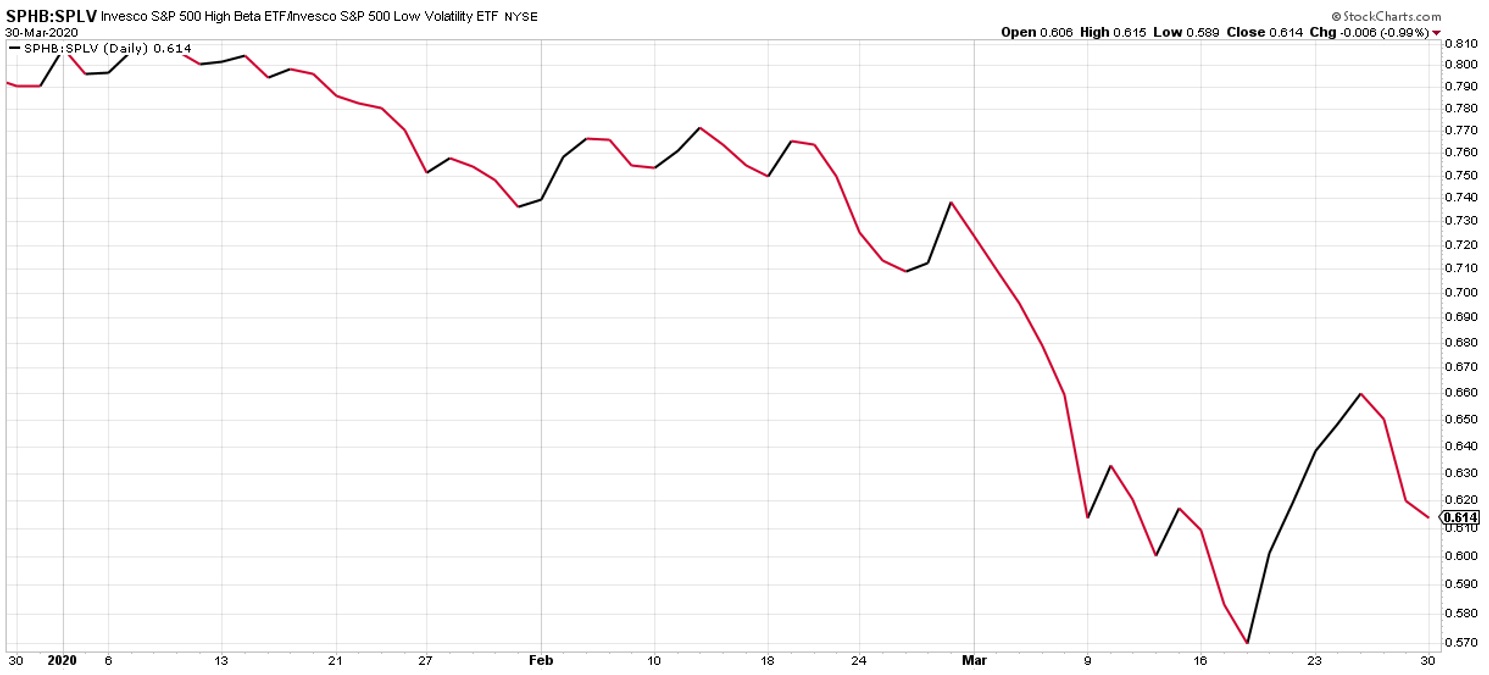

Prakticky shodný vývoj vidíme i uvnitř indexu SP500, kde

výkonnost dravých „high beta“ akcií po chvilkové vzpruze opět podléhá

v souboji s klidnými „low volatility“ akciemi. Navenek silný

optimismus má tedy, přinejmenším prozatím, pod svým povrchem přece jenom

značnou dávku nejistoty a opětovný test nejnižších hodnot indexů tedy není

zcela jistě vyloučen. Jeho spouštěčem by mohla být rychle se blížící výsledková

sezóna ve Spojených státech, která může naznačit, jak moc se koronavirus

podepsal na hospodaření velkých firem.

Václav Pech, člen investičního výboru Broker Trustu